iemiru コラム vol.30

どこに借りる?いくら借りられる?住宅ローンのキホン

夢のマイホームは、一千万円単位の大きなお買い物。 よほど貯蓄や援助がない限り、キャッシュで済ませるのことは不可能でしょう。 そんな時、多額の支払いの強い味方となってくれるのが住宅ローンです。 今回は、借入れに関する基礎的な知識についてお話ししていきたいと思います。

ローンにはどんな種類があるの?

宅ローンは融資元によりさまざまな商品がありますが、 大まかに分けると下記の3タイプになります。

①政府管轄の金融機関による『公的ローン』

<財形住宅融資> ・5年ごとに金利を見直す5年固定金利。 ・借入金額は「一般財形貯蓄」「財形年金貯蓄」「財形住宅貯蓄」の 合計残高の10倍までの額で、最高4000万円まで。 (※住宅取得額の90%が限度) ・返済期間は、10年以上35年以内。

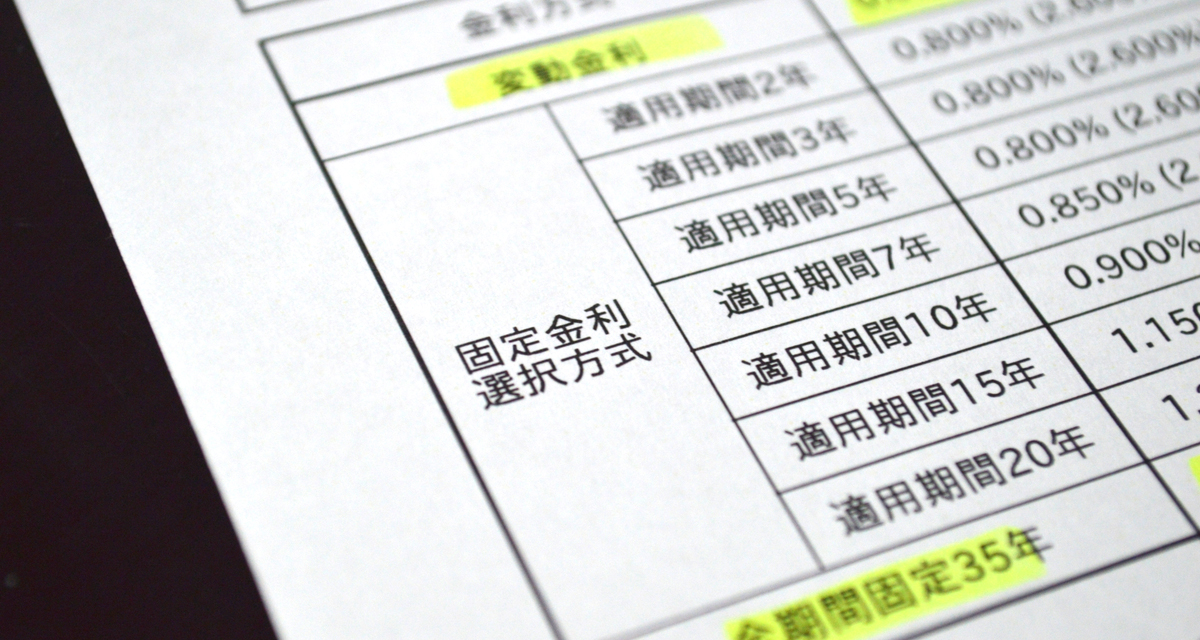

②民間の金融機関による『民間ローン』

<固定金利/変動金利> ・20~70歳で、安定収入のある人 ※金融機関により異なる ・借入金額は、50万円以上1億円以内 ※金融機関により異なる ・返済期間は、35年以内

③上記の中間に位置する『準公的ローン』

<フラット35> ・35年間金利が変わらない全期間固定金利。 ・条件を満たしていれば自営業でも融資を受けやすのが特長。 ・借入金額は建設費の9割までのため、自己資金も1割必要。 ・返済期間は、15年以上35年以内。

いくら借りるか=いくら返せるか

日々の暮らしには、生活費をはじめ教育費、社会保険料、貯蓄など、 ローン以外にもさまざまな出費が生じます。 これらをバランスよく回すためには、『返済額は年収の2割程度』に 留めるのが目安と言われています。

世帯年収別 支払想定額

申し込みにはどんな費用がかかる?

ローンには月々の返済費用のほかに、下記の諸費用が必要です。 ○事務手数料 ○印紙税 ○保証料 ○火災保険料 ○団体信用生命保険料 ○頭金(※) 土地・建物、ローンに関わるすべての経費を合わせると、 建築工事費の5~10%。例えば3000万円の工事費なら 300万円程度の諸費用をみておくとよいでしょう。 頭金は、『購入金額の2~3割』というのが相場のようです。 最近では頭金なしでも契約可能なローンがありますが、 返済の負担を少しでも軽くしたいなら、やはり準備しておくに 越したことはないでしょう。

申請前にココをチェック!

最後に、ローンを組む際にあらかじめ確認しておきたいポイントを。 現状をしっかりと把握するとともに、将来どのような暮らしを送りたいか、 明確なライフプランを立てることも成功への近道となります。 下記の項目をもとに、月々の返済のシミュレーションをはじめてみてくださいね。 ○家族の世帯年収 ○現在の預貯金額 ○毎月のキャッシュフロー ○他に返済中のローンはあるか ○家具や照明類、引越代など、住居以外にかかる費用を合わせた総額 ○何歳までに完済したいか ○返済額を差し引くと、生活費や貯金にいくら充てられるか ○教育費や老後の資金など、今後発生する費用についても把握しておく いま一度認識してもらいたいのは、住まいの完成は人生のゴールでは ないということ。新しい家での暮らしはこれからが本番です。 どんなにすてきな家を建てても、その後の生活が逼迫してしまうほど ギリギリの計画はもはや足かせでしかありません。 憧れのマイホームと豊かな暮らしを両立するために、 ぜひ『無理のない返済計画』を♪

「iemiru(家みる)」について

本メディア「iemiru(家みる)」では、住まい・家づくりに関するお役立ち情報を配信しております。 また、今すぐ行ける開催情報を数多く掲載していますので、是非こちらからご覧ください!

>> 全国の今すぐ行ける開催情報はこちらまた、このメディアは皆さんの「一生に一度の買い物だから後悔したくない!」という想いを叶えるために作られたメディアです。 私たちが何故このメディアを作ったか知りたい!という方は是非こちらからご覧ください。

>> 「マイホーム」は一生に一度の買い物なのに満足してない方も多い...そんな悩みを無くしたい。